【特集】65歳からの年金・収入・支出の最適設計 ― 働き方・稼ぎ方・使い方を“間違えない”ための完全ガイド ―<第4回>

📌はじめに|「もっと働く」以外の選択肢を持っていますか?

65歳以降の収入を考えるとき、

多くの人が最初に思い浮かべるのは、

- もう少し長く働こうか

- できるだけ給料を確保したい

- 年金だけでは心許ない

といった 「労働収入をどう増やすか」 という発想です。

もちろん、体力ややりがいの面で

働き続ける選択は立派なものです。

ただ、前回までの記事で見てきたように、

65歳以降の収入には 制度上の線引き が存在します。

「働きすぎると、年金が一部調整される」

この現実を前にしたとき、

もう一つの選択肢が見えてきます。

それが、

「収入の量を増やす」より「収入の種類を増やす」

という発想です。

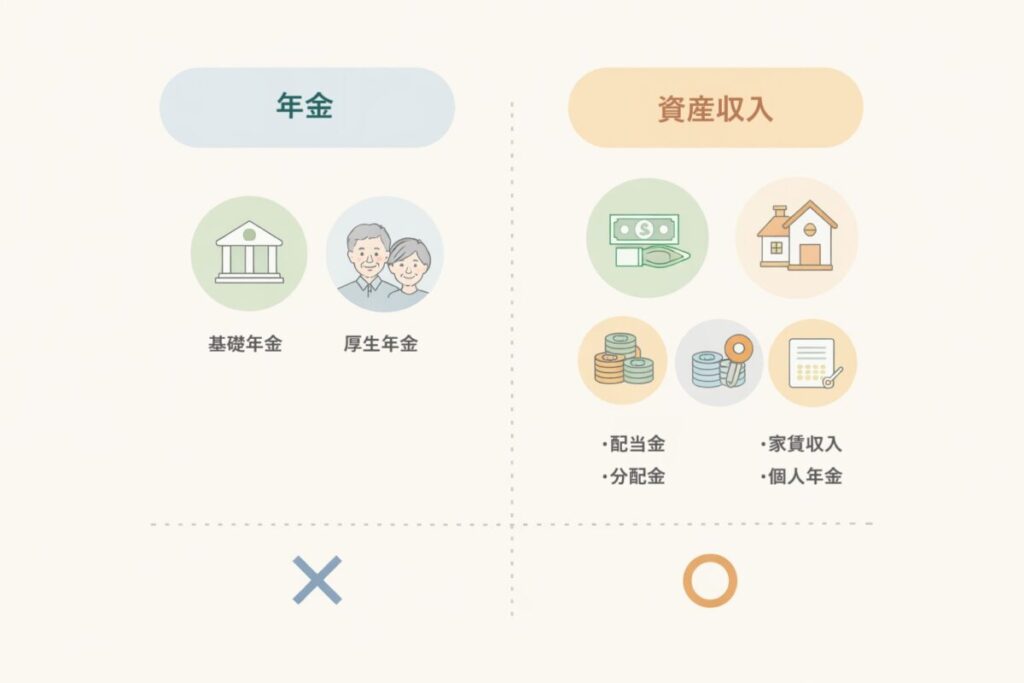

✅ 制度の整理|年金に影響しない収入とは何か

まず、制度面をシンプルに整理します。

在職老齢年金で調整の対象になるのは、

あくまで次の合計です。

- 老齢厚生年金

- 給与・賞与(労働収入)

一方で、次のような収入は

在職老齢年金の調整対象には含まれません。

- 株式の配当金

- 投資信託の分配金

- 不動産の家賃収入

- 個人年金

- 預貯金の利息

これらはまとめて

「不労所得(資産収入)」 と呼ばれます。

つまり、

年金を減らさずに収入を補う余地は、

すでに制度の中に用意されている

ということです。

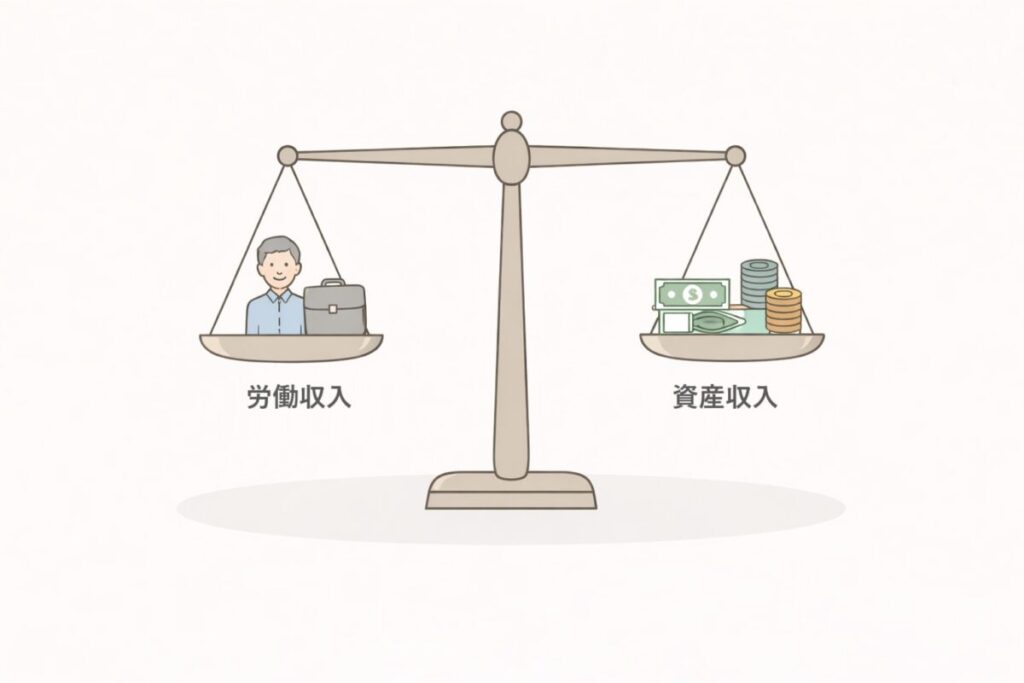

✅ 労働収入と不労所得の決定的な違い

ここで一度、

労働収入と不労所得の違いを整理してみましょう。

| 観点 | 労働収入 | 不労所得 |

|---|---|---|

| 体力依存 | 高い | 低い |

| 年金への影響 | あり | なし |

| 継続性 | 体調次第 | 仕組み次第 |

| 管理負荷 | 時間が必要 | 慣れれば軽い |

老後に向いているのは、

どちらでしょうか。

多くのセミシニアにとって、

「少しの労働+少しの不労所得」

という組み合わせが、

最も現実的で続けやすい形になります。

💡 不労所得①|配当金・分配金という選択

最も始めやすい不労所得が、

配当金や分配金 です。

たとえば、

- 高配当株

- 高配当ETF

- 分配金型投資信託

これらは、

保有しているだけで定期的に現金が入る

仕組みです。

仮に、

- 年利3%

- 投資額300万円

であれば、

年間約9万円、月にすると7,500円ほど。

金額としては小さく見えるかもしれませんが、

これは 「体力を使わずに得られる収入」 です。

しかも、

年金とは別枠で積み上がります。

💡不労所得②|不動産収入は「小さく持つ」発想で

不動産と聞くと、

- 大金が必要

- 管理が大変

- リスクが高い

というイメージを持つ方も多いでしょう。

しかし最近は、

- 小口不動産投資

- REIT(不動産投資信託)

といった形で、

数万円〜数十万円から参加できる仕組み も増えています。

老後に向く不動産の考え方は、

「大きく儲ける」より

「家賃の一部を年金代わりに受け取る」

という視点です。

💡不労所得③|すでに持っている人も多い「個人年金」

見落とされがちなのが、

個人年金保険 です。

現役時代に加入していて、

- 65歳以降に受け取りが始まる

- 年額・月額で定期的に入る

という方も少なくありません。

これも、

在職老齢年金の調整対象には含まれません。

「これは年金だから関係あるのでは?」

と思われがちですが、

公的年金とは別枠 です。

✅ 判断軸|老後に向く不労所得とは?

ここで大切なのは、

「利回り」よりも次の3点です。

- 安定性:大きく上下しないか

- 再現性:誰でも始められるか

- 管理負荷:老後に無理がないか

この3つを満たすものが、

老後向きの不労所得 です。

派手さは不要です。

「少しずつ、長く」が基本になります。

✅ 実生活への落とし込み|まずやるべきこと

いきなり何かを始める必要はありません。

まずは、

「すでに持っている不労所得」を洗い出す

ことから始めてみてください。

- 配当が出ている株はあるか

- 個人年金はいつから、いくらか

- 定期的に入る収入は何があるか

紙に書き出すだけで、

収入の全体像が見えてきます。

📌 まとめ|老後の安心は「仕組み」で作れる

65歳以降の収入設計で重要なのは、

働き続けられるかどうか

ではなく、

働けなくなっても回る仕組みがあるか

という視点です。

不労所得は、

年金を減らさず、

体力を消耗せず、

心の余裕を生む手段です。

まずは今日、

あなたがすでに持っている

「不労所得」を書き出してみてください。

それが、老後設計の第一歩になります。

✅ 次に読むお勧め記事

📌【在職老齢年金の正しい理解】 2026年改訂「62万円ルール」を味方につける

📌 【年金はいつからもらうべきか】 65歳受給が「現実解」になる理由

📌【いつまで・いくらまで働くべきか】平均年金から逆算する“ベストな給料”

📌 次回予告

次回は、

「収入が増えると税金はどうなるのか?」

という現実的なテーマを扱います。

「年金が減らない」=「手取りが増える」ではありません。

税金を分けて考えないと判断を誤ることを整理します。

コメント