【特集】65歳からの年金・収入・支出の最適設計 ― 働き方・稼ぎ方・使い方を“間違えない”ための完全ガイド ―<第2回>

65歳以降も働く人は、年々増えています。

再雇用、時短勤務、業務委託、副業など、選択肢も広がりました。

ただ、その一方で多くのセミシニアが、同じところで立ち止まります。

「まだ稼げるうちは、できるだけ稼いだ方がいいのだろうか?」

「でも、働きすぎて年金が減るのは避けたい…」

この記事では、

「もっと稼げるか?」ではなく

「どこまで稼げば十分か?」

という視点で考えていきます。

📌 はじめに|65歳以降の収入は“目的”が変わる

現役時代、収入の目的は明確でした。

- 生活費を賄う

- 家族を養う

- 将来のために貯める

一方、65歳以降はどうでしょう。

- 生活のベースは年金

- 収入は「不足分の補填」

- 体力も時間も有限

ここを切り替えないと、

「まだ稼げるのに、なぜか不安」

という状態が続きます。

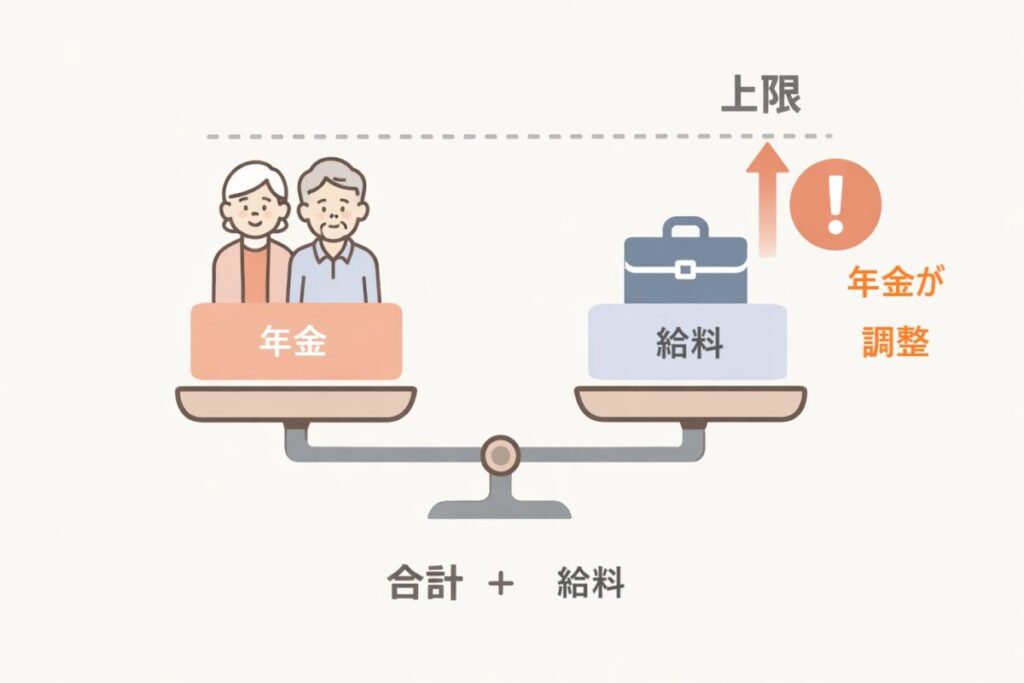

✅ 制度の基本:62万円ルールとは何か(2026年改訂予定)

65歳以上で厚生年金を受け取りながら働く場合、

よく耳にするのが 「62万円ルール」 (2026年改訂予定)です。(2025年までは51万円です)

これは、

老齢厚生年金(月額)+給与・賞与(月額換算)

が 62万円を超えると

老齢厚生年金の一部が調整(減額)される

という仕組みです。

※老齢基礎年金は対象外

※配当や家賃収入などの不労所得も対象外

この62万円は、

「働きながら年金をもらう場合の上限ライン」

と理解しておけば十分です。

✅ 平均的な年金額から逆算してみる

では、実際の数字で考えてみましょう。

💡 平均的な年金(モデルケース)

- 老齢基礎年金:約6.5万円/月

- 老齢厚生年金:約14〜15万円/月

合計で 約21〜22万円/月 です。

ここで重要なのは、

62万円ルールに関係するのは「老齢厚生年金」だけ

という点です。

仮に厚生年金が15万円だとすると、

62万円 − 15万円 = 47万円

これが、

理論上の給与上限(月給・賞与込み) になります。

✅ でも「47万円」はベストではない

ここで一度、立ち止まる必要があります。

47万円はあくまで

「制度上の天井(理論値)」 です。

現実には、

- 税金・社会保険料が増える

- 責任や拘束時間が重くなる

- 体力的な負担が一気に増す

といったデメリットが出てきます。

✅ 現実的な“ベストな給料帯”はどこか

私の考えでは、

多くのセミシニアにとっての現実解は、

月40〜45万円前後

です。

この水準であれば、

- 年金はほぼ減らない

- 手取り効率が比較的良い

- フルタイムでなくても届く

- 長く続けやすい

というバランスが取れます。

「稼ぎすぎない安心感」

これが、65歳以降の働き方では非常に重要です。

※実際の年金額や調整の有無は、

加入期間・保険料・勤務形態(フルタイム/時短など)によって個人差があります。

ここでは多くのセミシニアに当てはまりやすい「考え方の軸」を示しています。

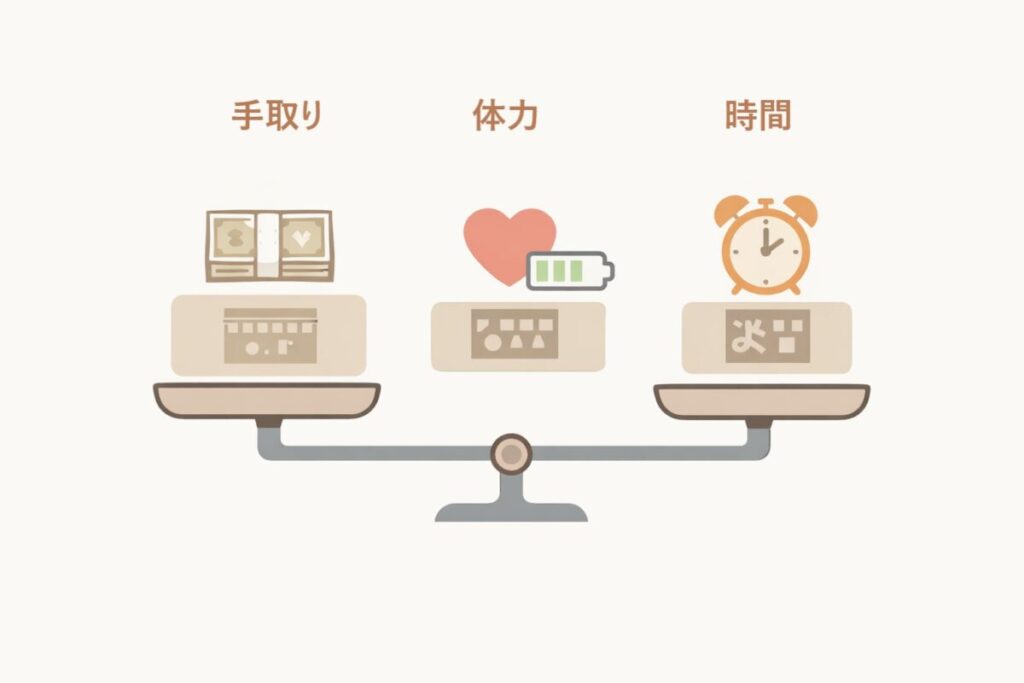

✅ 判断軸①:手取り効率 × 体力 × 時間

給料は「額面」ではなく、

次の3点で見てください。

- 手取りはいくら残るか

- 無理なく続けられる体力か

- 自分の時間を削りすぎていないか

どれか1つでも無理が出るなら、

その給料は「高すぎる」可能性があります。

✅ 判断軸②:「いつまで続けられるか」

65歳以降の仕事は、

短距離走ではなく長距離走です。

- 1〜2年で燃え尽きる働き方

- 70歳前後まで細く長く続けられる働き方

どちらが安心かは、明らかですよね。

✅ 実生活への落とし込み(具体例)

たとえば、

- 年金:月22万円

- 給料:月42万円

合計で 月64万円。

この水準なら、

- 年金はほぼ満額

- 生活費+余裕資金を確保

- 働き方の調整もしやすい

「もっと稼げる」より

「これで十分」

と思えるラインです。

📌 まとめ|65歳以降は「上限」より「適正」

65歳以降の収入設計で大切なのは、

- 上限ギリギリまで稼ぐことではなく

- 自分にとっての“適正ライン”を決めること

年金を土台に、

無理のない給料ゾーンで働く。

この考え方が、

長く安心して暮らすための現実解だと考えています。

💡 今日できるチェック

まずは紙に書いてみてください。

- 自分の 老齢厚生年金(月額)

- 今の、または想定している 月給

それだけで、

「どこまで稼ぐべきか」が見えてきます。

✅ 次に読むお勧め記事

📌 【年金はいつからもらうべきか】 65歳受給が「現実解」になる理由

📌 次回予告

次回は、

「在職老齢年金を正しく理解しないと損をする理由」

を、制度と実例でわかりやすく整理します。

コメント