【特集】65歳からの年金・収入・支出の最適設計 ― 働き方・稼ぎ方・使い方を“間違えない”ための完全ガイド ―<第3回>

📌 はじめに|年金減額への不安

「65歳を過ぎて働くと、年金が減るらしい」

この一言が、

在職老齢年金に対する不安の正体ではないでしょうか。

・働くと損をする

・頑張るほど年金を引かれる

・制度が複雑でよく分からない

そんなイメージを持ったまま、

「だったら、もう働かない方がいいのかも…」

と考えてしまう方も少なくありません。

ですが結論から言えば、

在職老齢年金は“罰則”ではありません。

正しく理解すれば、

65歳以降の働き方の自由度を高める制度です。

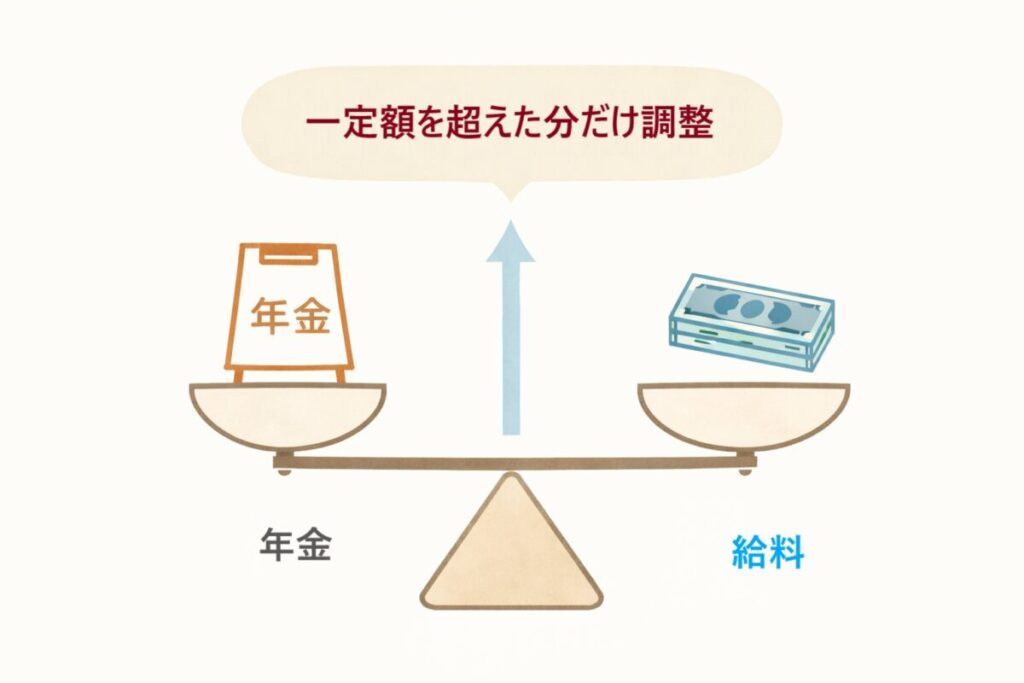

✅ まず結論|在職老齢年金は「調整ルール」

在職老齢年金とは、

65歳以上で厚生年金を受け取りながら働く場合に、

一定以上の収入があるときだけ

老齢厚生年金の一部を「調整」する仕組み

です。

ここで重要なのは、

「没収」でも「停止」でもなく、

あくまで調整だという点です。

そして、

誰でも減るわけではありません。

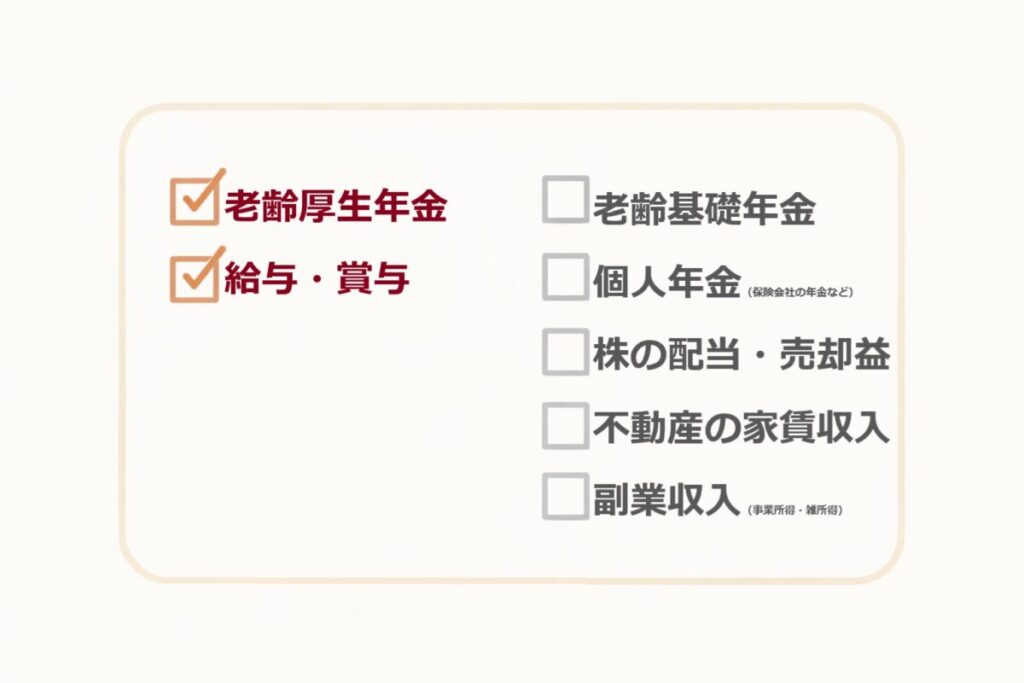

✅ 調整の対象になる「収入」はこれだけ

まず、噂や誤解が多いポイントを整理します。

💡 調整の対象になるもの

- 老齢厚生年金(月額)

- 給与(基本給・残業代など)

- 賞与(ボーナスを月割り換算)

👉 この2つの合計が基準になります。

💡調整の対象にならないもの

- 老齢基礎年金

- 個人年金(保険会社の年金など)

- 株の配当・売却益

- 不動産の家賃収入

- 副業収入(事業所得・雑所得)

ここは非常に大切なポイントです。

「在職老齢年金=すべての収入が対象」

ではありません。

✅ 2026年改訂「62万円ルール」とは何か

2026年以降、

在職老齢年金の基準は 62万円 になります。(2025年現在50~51万円)

これは、

老齢厚生年金+給与・賞与(月額換算)

が 62万円を超えた部分について

老齢厚生年金が調整される

というルールです。

✅ 具体例で見てみましょう

💡 ケース①:調整されない例

- 老齢厚生年金:15万円

- 給与:40万円

合計:55万円 → 62万円未満

👉 年金は 減りません

💡 ケース②:調整が発生する例

- 老齢厚生年金:15万円

- 給与:50万円

合計:65万円 → 3万円超過

👉 超過分の一部が調整対象になります

(全額が減るわけではありません)

✅ よくある誤解①「62万円を超えたら全部ダメ?」

いいえ、違います。

62万円を1円でも超えたら

年金がゼロになる、ということはありません。

超えた部分だけ一部調整(超過分の半分減額(支給停止))です。

この点を知らないまま、

「怖い制度」と思い込んでいる方が多いのが実情です。

✅ よくある誤解②「働くほど損をする?」

これも正確ではありません。

在職老齢年金は、

働く人と働かない人のバランスを取る制度です。

そして近年の制度改正の方向性は、

一貫しています。

「高齢者が働きやすい方向」

65歳以降も働く人が増える現実を踏まえ、

制度は少しずつ“緩やか”になっています。

✅ 判断軸①|制度は「敵」ではなく「調整役」

在職老齢年金を、

「働くと損をする制度」と見るか、

「働き方を調整する仕組み」と見るか。

ここで受け止め方が大きく変わります。

・年金は生活の土台

・収入は不足分の補完

・無理しない働き方を続ける

この前提に立てば、

在職老齢年金は むしろ味方 になります。

✅ 判断軸②|収入源を分けて考える

在職老齢年金の調整対象は、

とても限定的です。

だからこそ、

- 雇用収入は「ほどほど」

- それ以外の収入源を持つ

という考え方が自然に浮かびます。

これは、

次回テーマにつながる重要な視点です。

✅ 実生活への落とし込み|何をすればいいか

今日できることは、難しくありません。

- 自分の老齢厚生年金(月額)を書き出す

- 今後の給与水準を想定する

- 合計が62万円をどう超えるか確認する

それだけで、

「働きすぎる必要がない」

ことが見えてきます。

📌 まとめ|在職老齢年金は“自由度を守る制度”

在職老齢年金は、

- 働く人を縛る制度ではない

- 年金を守るための調整ルール

- 正しく知れば、怖くない

という制度です。

不安の正体は、

「知らないこと」

である場合がほとんどです。

制度を理解した上で、

自分に合った働き方を選ぶ。

それが、

65歳以降の安心につながります。

✅ 次に読むお勧め記事

📌 【年金はいつからもらうべきか】 65歳受給が「現実解」になる理由

📌【いつまで・いくらまで働くべきか】平均年金から逆算する“ベストな給料”

📌 次回予告

次回は、

「年金に影響しない“不労所得”の裾野の広げ方」

を整理します。

在職老齢年金を理解した今だからこそ、

見えてくる選択肢があります。

コメント