退職金…どう守ればいいんだろう?

60歳前後の方とお話しすると、

「預金だけでは心配。でも冒険はできない」

という声を本当によく聞きます。

株式だけだと値動きが怖い。

預金だけだとインフレに勝てない。

そんな“どちらにも寄りすぎない”絶妙なバランス資産が、

世界中で評価されている 「金(ゴールド)」 です。

この記事は、

「60代は金を何%持つと最も安全なのか?」

にズバッと答える “黄金比率ガイド” です。

- 📌はじめに|60代は金を「何%」持つべきか?

- ⭐【結論】60代は「10〜20%」、標準は“15%”

- ✅60代が金投資を見直すべき3つの理由

- ✅60代は金を何%持つべき?黄金比率の理由

- ✅金投資の4つの方法|60代に向いているのは?

- ✅金投資で絶対に知っておきたい「為替リスク」

- ✅60代向け|“ヘッジあり or なし”どっちが正解?

- ✅目的別|60代の金投資アクションガイド

- ✅【楽天証券】金投信の人気ランキング(ヘッジあり/なし)

- ● 低コスト重視

- ● 規模と安定性

- ● バランス型

- ✅60代がやってはいけない金投資3つ

- 📌まとめ|60代は「金15%」で老後の資産を守ろう

- 📦【無料PDF】60代の黄金ポートフォリオ(ダウンロード特典)

- 💼【有料PDF】もっと深く学びたい方向け

- ▶【動画で学びたい方へ】YouTube解説はこちら

- 🔗関連記事

- 📣この記事が参考になったら…

📌はじめに|60代は金を「何%」持つべきか?

🔍 最初に“結論”をお伝えします

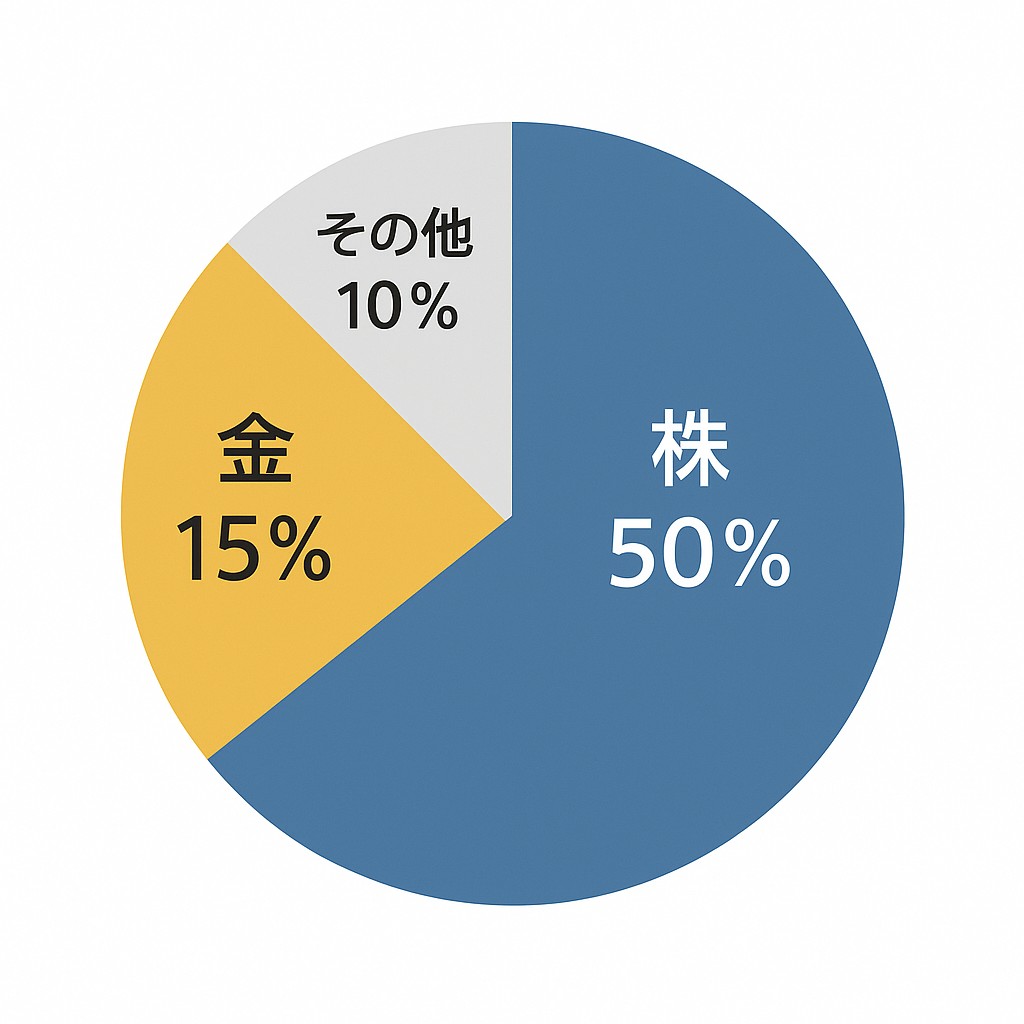

60代が退職金を守りながら、安定的に育てるための金(ゴールド)の比率は…

⭐【結論】60代は「10〜20%」、標準は“15%”

▶ 老後の資産を守る場合:15%前後

▶ 攻めたい人:20〜25%

▶ 非推奨:30%以上(リスクが偏る)

この記事では、なぜこの比率が “最も安全で合理的なのか” を、

初心者にもわかりやすく解説していきます。

✅60代が金投資を見直すべき3つの理由

理由①:インフレが続く可能性が高い

食品・光熱費・サービス料金…

物価の上昇は今後も長期的に続く見通しです。

金は インフレ局面でも価値が下がりにくい実物資産。

「預金だけ」よりも圧倒的に強い防衛力があります。

理由②:円安の長期化

円安が続くと、金価格は 円換算で上がりやすい という特徴があります。

円安 → 金の価値が上がる

円高 → 金の円換算価格は下がる

つまり、金は 円安局面と相性のいい資産 です。

理由③:退職金の価値を“守りながら育てられる”

株式100%だと下落が怖い。

預金100%は、インフレが怖い。

そこで有効なのが、

「株 × 債券 × 金」 の三本柱。

特に金は、

株価暴落に強く、ポートフォリオを安定させる効果が絶大。

60代にこそ必要な“守りの資産”なのです。

✅60代は金を何%持つべき?黄金比率の理由

標準比率:10〜20%

世界中の機関投資家も採用している基本ラインです。

退職金の保全を優先:15%前後

最もバランスが良く、

値動きにも強い“黄金比率“です。

攻めたい人:最大25%まで

円安継続や金価格の上昇を見込んでいる場合ですが、

30%以上はリスクが偏りすぎるため避けましょう。

✅金投資の4つの方法|60代に向いているのは?

金には複数の投資手段があります。

目的に応じて選ぶだけで簡単です。

✅投資方法まとめ(比較表)

| 投資方法 | メリット | デメリット |

|---|---|---|

| 金地金・コイン | 実物の安心感 | 保管の手間・盗難リスク |

| 金ETF(例:1540) | 手軽/少額/売買が簡単 | 信託報酬が必要 |

| 金投資信託 | 積立しやすい/毎月自動化 | ETFよりコスト高め |

| 純金積立 | 1000円〜可/長期安定 | 手数料が割高 |

60代に最適な組み合わせ

💡 短期から長期まで対応できるのは「ETF+投信+純金積立」

ETF=売買が簡単

投信=積立が楽

純金積立=コツコツ増える

3つを組み合わせることで、

資産を安定させる“黄金ポートフォリオ”が完成します。

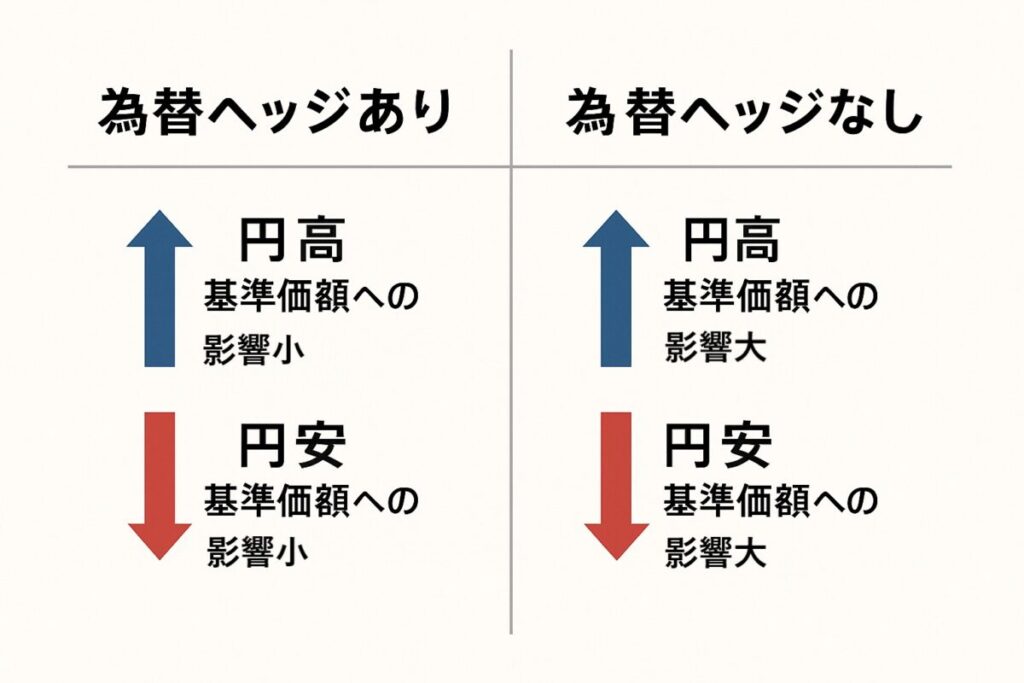

✅金投資で絶対に知っておきたい「為替リスク」

金は世界で“ドル建て”取引されているため、

日本人の金投資は ドル円の影響を強く受けます。

▼為替の影響

- 円高:金価格が上がっても利益が減る

- 円安:価格が横ばいでも利益が出る

つまり、

金そのものの値動き+為替の影響

を理解することが重要です。

▼為替リスクを抑えたい人向け

「為替ヘッジあり」金投信

→ 円高でも価格変動が小さく、60代に人気です。

✅60代向け|“ヘッジあり or なし”どっちが正解?

為替ヘッジあり

✔ 円高対策をしたい

✔ 退職金を守る目的

→ 資産防衛重視の60代向け

為替ヘッジなし

✔ 長期で保有する

✔ 円安が続くと考えている

→ 低コストで長期向き

▼迷ったらこれ

- 短期〜中期:ヘッジあり

- 長期:ヘッジなし

✅目的別|60代の金投資アクションガイド

▶短期(〜2年):手軽に始めたい人

→ 金ETF(1540など)

▶中期(3〜5年):インフレ対策

→ 金ETF+金投信

▶長期(5年以上):退職金の安全運用

→ 純金積立+ヘッジあり金投信

✅【楽天証券】金投信の人気ランキング(ヘッジあり/なし)

【為替ヘッジあり】

| ファンド名 | 管理費用(年率) | 純資産総額(億円) |

|---|---|---|

| ゴールド・ファンド(為替ヘッジあり) | 0.407% | 225.81 |

| ピクテ・ゴールド(為替ヘッジあり) | 0.789% | 1,341.21 |

| Smart-i ゴールドファンド(為替ヘッジあり) | 0.375% | 13.97 |

| ステートストリート・ゴールドファンド(為替ヘッジあり) | 0.895% | 180.10 |

| iシェアーズ ゴールドインデックス(為替ヘッジあり) | 0.509% | 10.84 |

| SMTゴールドインデックス・オープン(為替ヘッジあり) | 0.675% | 73.25 |

| <購入・換金手数料なし>ニッセイゴールドファンド(為替ヘッジあり) | 0.525% | 2.28 |

| 三菱UFJ 純金ファンドファインゴールド | 0.990% | 3,919.28 |

【為替ヘッジなし】

| ファンド名 | 管理費用(年率) | 純資産総額(億円) |

|---|---|---|

| ゴールド・ファンド(為替ヘッジなし) | 0.407% | 792.80 |

| ピクテ・ゴールド(為替ヘッジなし) | 0.789% | 2,850.40 |

| Smart-i ゴールドファンド(為替ヘッジなし) | 0.375% | 91.32 |

| iシェアーズ ゴールドインデックス(為替ヘッジなし) | 0.509% | 407.11 |

| SMTゴールドインデックス・オープン(為替ヘッジなし) | 0.675% | 124.11 |

| <購入・換金手数料なし>ニッセイゴールドファンド(為替ヘッジなし) | 0.525% | 16.73 |

ここでは違いがわかりやすいよう、

“目的別のおすすめ”を追記します。

● 低コスト重視

Smart-i ゴールドファンド(あり/なし)

● 規模と安定性

ピクテ・ゴールド(あり/なし)

● バランス型

ゴールド・ファンド(あり)

🔽 【楽天証券】で金ETF・金投信を始める

選ばれてNo.1楽天証券

✅60代がやってはいけない金投資3つ

❌① 一括で大量購入

→ 高値掴みしやすい

❌② 金だけに偏りすぎる

✔ 金の最適比率の根拠

✔ 5年の資産シミュレーション

✔ 老後の最適ポートフォリオ

✔ 60代向けリスク管理術

→ 30%以上はリスク過多

❌③ 相場予測に頼りすぎる

→ 積立の方が成功しやすい

📌まとめ|60代は「金15%」で老後の資産を守ろう

金を10〜20%保有するだけで、

ポートフォリオの安定性は劇的に高まります。

退職金を安全に育てるには

「株 × 債券 × 金」 の分散がもっとも重要です。

その中心的な役割を果たすのが 金の“15%”。

まずは、

無理のない範囲から金投資を取り入れてみてください。

🔽 【楽天証券】で金ETF・金投信を始める

選ばれてNo.1楽天証券

📦【無料PDF】60代の黄金ポートフォリオ(ダウンロード特典)

📘 今だけ無料|「60代の黄金ポートフォリオ早見表」

金・株・債券・外貨の最適比率をひと目で確認できます。

💼【有料PDF】もっと深く学びたい方向け

📙 退職金を5年で2倍に増やす!資産運用設計書【完全版】

(note有料)

▶【動画で学びたい方へ】YouTube解説はこちら

🎥 この記事の内容を1分で解説

金投資の比率・ETF・ヘッジの選び方がサクッと理解できます。

🔗関連記事

💡 誰も教えてくれない「年金+不労所得で月80万円資産形成ガイド」

💡 誰も教えてくれない「60代から始めるビットコイン投資術」

💡 誰も教えてくれない「FXと外貨MMFの上手な付き合い方」

💡 誰も教えてくれない「初心者でも安心!不動産クラファン投資ガイド」

📣この記事が参考になったら…

👇 この記事を友達に紹介したい方は、シェアをお願いします!

👇 このブログ「65歳から、もっと自由に」に興味を持たれた方は、フォローをお願いします!

コメント