~高配当株・社債・REITで“年金+α”の安心を手に入れる~

「年金だけでは不安。でも、リスクのある投資は怖い」

そんな思いを抱えている60代の方は少なくありません。

でも、“減らさずに増やす”投資なら、65歳からでも十分に始められます。

本記事では、投資初心者でも安定収入をつくる方法をわかりやすく解説します。

📌はじめに:65歳からでも「お金を育てる力」は身につけられる

「投資」というと難しく聞こえますが、目的は**“安心して暮らすための仕組みづくり”**です。

預金だけではお金が増えない時代。

65歳からの投資は、「リスクを最小限にして安定収入を得る」ことが鍵になります。

本記事では、次のポイントを中心に解説します。

✅ 年間12万円の安定収入を目指す低リスク戦略

✅ 高配当株・社債・REITの違いと特徴

✅ NISA活用で税金ゼロ運用をする方法

✅ 投資初心者でもできる4ステップ実践法

✅65歳からの投資で最も大切なのは「減らさないこと」

60代の投資で大切なのは、**「増やす」よりも「減らさない」**という考え方です。

銀行預金の金利は0.5%。100万円預けても、1年で5千円しか増えません。

一方、リスクを抑えた投資を行えば、年間3〜6%の利回りが期待できます。

つまり、お金に“働いてもらう”仕組みをつくることが老後の安定に繋がるのです。

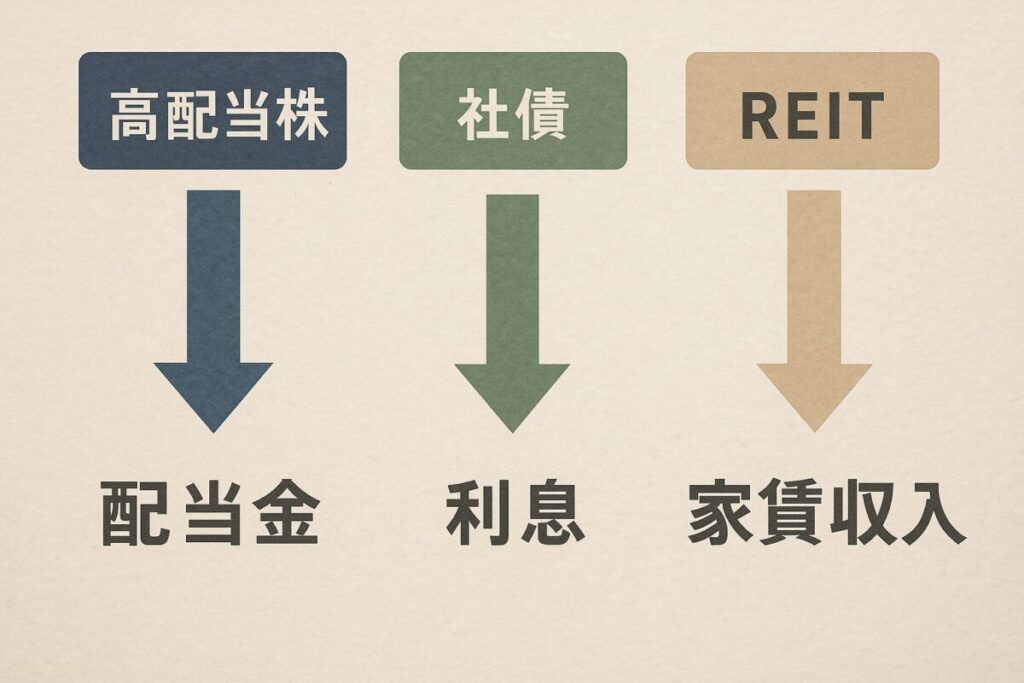

✅初心者でも安心!安定収入を生む3つの投資法

投資初心者におすすめなのが「高配当株」「社債」「REIT(不動産投資信託)」の3つ。

いずれも定期的な配当・利息・分配金が得られ、安定収入を得やすいのが特徴です。

| 投資方法 | 収益の種類 | 期待利回り(2025年) | 主なリスク | 向いている人 |

|---|---|---|---|---|

| 高配当株 | 配当金 | 3〜6% | 株価変動 | 長期保有で配当を得たい人 |

| 社債 | 利息 | 1.5〜4% | 企業倒産リスク | 元本を守りたい人 |

| REIT | 分配金(家賃収入) | 4〜6% | 金利上昇で価格下落 | 不動産収入に興味がある人 |

これらを組み合わせて投資することで、**「分散」**によってリスクを最小限にできます。

1つが不調でも、他がカバーしてくれるのが最大のメリットです。

✅10万円から始める!安定投資の4ステップ

💡ステップ① NISA口座を開設する

まずは税金がかからない**「NISA口座」**を開設しましょう。

配当や利息にかかる20%の税金が“非課税”になります。

💡おすすめ証券会社

・松井証券 NISA:手数料無料+電話サポートが丁寧

・楽天証券:アプリ操作が簡単

・SBI証券:投資信託やETFが豊富

💡 誰も教えてくれない「人気証券会社」 👉 📌【特集】NISA口座開設数ベスト5!人気証券会社の特徴と選び方

💡ステップ② 少額から3分散投資で始める

最初は10万円程度でOK。

たとえば以下のように分けて投資します。

- 高配当株:4万円

- 社債:3万円

- REIT:3万円

これだけで、年に数千円〜数万円の「安定収入」が発生します。

💡 誰も教えてくれない「シニア向け不動産投信」 👉 📌【J-REITとクラファンの違い】不動産を“守る”ための新手段

💡ステップ③ 年1回、バランスを見直す

投資は放置せず、年に1回リバランスすることが大切。

たとえばREITの割合が増えすぎたら、一部を株や社債に移すことで安定性を保ちます。

💡ステップ④ 再投資で資産を“育てる”

配当金を使い切らずに再投資すると、複利で増えていきます。

これが「お金が働く」状態です。

💡 誰も教えてくれない「シニア向け高配当ETF」 👉 【第7回】配当を積み上げる力|米国・グローバル高配当ETF戦略

✅投資額別シミュレーション|年間どれくらい増える?

| 投資金額 | 高配当株(4%) | 社債(3%) | REIT(5%) | 年間収益 |

|---|---|---|---|---|

| 100万円 | 4万円 | 3万円 | 5万円 | 12万円 |

| 200万円 | 8万円 | 6万円 | 10万円 | 24万円 |

| 300万円 | 12万円 | 9万円 | 15万円 | 36万円 |

銀行預金よりも効率的。

100万円で年間12万円の収入が得られる可能性があります。

✅よくある失敗とその対策

🔻 失敗① 株価が下がると焦って売ってしまう

→ 対策:配当を目的に“長期保有”を意識。

🔻 失敗② 1つの投資先に集中してしまう

→ 対策:3分散でバランスをとる。

🔻 失敗③ 配当金をすべて使ってしまう

→ 対策:一部を再投資し、複利効果で増やす。

✅NISAで税金ゼロ!初心者が得する制度活用法

NISAは「投資利益が非課税」になる国の制度。

65歳以上でももちろん利用できます。

✅ ポイントまとめ

・非課税期間は無期限(2024年以降)

・年間投資枠は最大360万円

・積立NISAと併用も可能

📌まとめ:65歳からの投資は「行動した人」から安定を得る

投資の目的は“お金を増やす”ことではなく、安心を得ることです。

10万円からでも始めれば、確実にお金の流れが変わります。

💡 今日からできる3ステップ

① NISA口座を開設

② 高配当株・社債・REITに分散

③ 年1回リバランスして継続

💼【無料PDFプレゼント】

「65歳からの資産運用プラン設計書」無料ダウンロード!

あなたに合った投資タイプを診断し、年金+αの収入を設計できるPDFをプレゼント中です。

📄 無料版:投資タイプ診断・配当収入計算シート

💼 有料版(note限定):『退職金を5年で2倍に増やす!資産運用設計書』実践ノウハウ付き

👉 無料PDF「65歳からの資産運用プラン設計書」で投資タイプを診断する

👉 note限定有料PDF『退職金を5年で2倍に増やす!資産運用設計書』で実践ノウハウを吸収

🎥【動画で解説】

「65歳からの投資をどう始めるか?」を1分で解説!

YouTubeで要点を知りたい方はこちら👇

👉 動画を見る ▶ YouTubeチャンネルへ

📣この記事が参考になったら…

👇 この記事を友達に紹介したい方は、シェアをお願いします!

👇 このブログ「65歳から、もっと自由に」に興味を持たれた方は、フォローをお願いします!

コメント